Por Dentro do Pix!

A gente usa todo dia, seja para pagar o almoço, rachar uma pizza ou receber um freela, e em poucos segundos o dinheiro já está na conta. Parece simples, quase mágico, mas para chegar até esse “dinheiro caiu”, existe uma engrenagem técnica muito importante!

No fundo, o Pix é um case vivo de arquitetura distribuída, mensageria em tempo real e resiliência de sistemas críticos. Tudo isso rodando em escala nacional, 24/7, sem pedir desculpas por downtime.

E é justamente aí que entra a parte que interessa pra nós, programadores:

👉 Como um sistema consegue garantir liquidação em até 10 segundos?

👉 Quais mecanismos de segurança e antifraude estão embutidos nesse processo?

👉 Que lições de engenharia a gente pode aprender ao estudar o Pix?

Obrigado por ler Crônicas de um Programador Pragmático! Inscreva-se gratuitamente para receber novas postagens e apoiar meu trabalho.

O que você precisa saber sobre transações Pix

Se você é dev, provavelmente já ouviu a frase: "Ah, é só integrar com a API do Pix". Se fosse tão simples, você não estaria aqui. A verdade é que o Pix é muito mais do que um endpoint; é um dos sistemas distribuídos mais fascinantes e desafiadores em operação no Brasil. Vamos mergulhar nisso.

O Pix não é (só) um pagamento instantâneo

Esqueça por um momento a experiência do usuário final, aquela maravilha de pagar o café da esquina com o celular em 3 segundos. Para nós, que estamos do outro lado da tela, o Pix é um sistema de liquidação em tempo real, operado e orquestrado pelo Banco Central do Brasil.

E por que isso importa? Porque muda tudo.

Como era o mundo antes do Pix?

Lembra da TED (Transferência Eletrônica Disponível)? Para o usuário, parecia rápido. Mas, por baixo dos panos, era um processo em lote (batch). Pense nela como um cron job que rodava em horário comercial. Seu banco juntava um "pacote" de transferências e o enviava para a câmara de compensação, que então o repassava ao banco de destino. Funcionava, mas tinha suas limitações:

Janelas de operação: Só em dias úteis, das 6h30 às 17h. Fora disso, era agendar e torcer.

Tempo de liquidação: Podia levar de minutos a quase uma hora. Não era determinístico.

Custo: A infraestrutura por trás era cara, e esse custo era repassado.

E nem vamos falar do DOC, o avô da TED, que liquidava apenas no dia seguinte (D+1). Era o equivalente a enviar dados por malote.

A Revolução do Pix: Mensageria e Consistência Distribuída na Veia

O Pix rasgou esse manual. Ele não opera em lotes; ele opera por evento. Cada pagamento é uma mensagem única que trafega por uma infraestrutura nacional 24/7.

Aqui está a virada de chave para nós, desenvolvedores:

O Pix é, em sua essência, um gigantesco sistema de mensageria. O Banco Central criou o SPI (Sistema de Pagamentos Instantâneos), que atua como um message broker nacional, de altíssima performance e com uma responsabilidade colossal.

Quando um usuário inicia um pagamento:

O banco do pagador não fala "direto" com o banco do recebedor.

Ele empacota a ordem de pagamento em uma mensagem criptografada e a publica no SPI.

O SPI valida, roteia e entrega essa mensagem ao banco de destino em milissegundos.

O banco de destino processa, credita o valor e devolve uma mensagem de confirmação ao SPI.

O SPI, por fim, notifica o banco original que a operação foi um sucesso.

Tudo isso, por contrato, em até 10 segundos.

Para quem desenvolve software, isso significa que estamos lidando com um problema clássico de consistência distribuída. O dinheiro precisa "desaparecer" da conta A e "aparecer" na conta B de forma atômica. Se a comunicação falhar no meio do caminho, o sistema não pode deixar o dinheiro no limbo. Não existe um rollback simples de transação de banco de dados aqui. Estamos falando de garantir a integridade financeira entre sistemas de diferentes instituições, de forma assíncrona e resiliente.

Portanto, quando falamos em "integrar com o Pix", não estamos falando apenas de pagamentos. Estamos falando de projetar sistemas tolerantes a falhas, que entendem de idempotência, gerenciam timeouts e lidam com eventos em tempo real. Vamos aos detalhes.

Pontos Principais que Todo Programador Precisa Entender

Agora que entendemos o Pix como um sistema de mensageria, vamos dissecar o ciclo de vida de uma transação. Tudo começa com a iniciação, o gatilho que dispara a primeira mensagem. Para o usuário, existem diferentes caminhos, mas para o nosso backend, o destino é sempre o mesmo: gerar uma instrução de pagamento segura e enviá-la para a rede.

Iniciação da Transação: A Origem de Tudo

Seja qual for a interface que seu usuário vê, por trás dela, um dos três métodos a seguir estará em ação.

1. Chave Pix (CPF, e-mail, celular, EVP)

A Chave Pix é a forma mais humana de iniciar um pagamento. Em vez de decorar agência, conta e CPF, o usuário digita um simples "apelido". Mas como esse apelido vira uma instrução de pagamento?

Aqui entra em cena o DIoT (Diretório de Identificadores de Contas Transacionais). Pense nele como o "DNS do Pix". É um serviço centralizado, operado pelo Bacen, que mantém um mapa gigante associando cada chave aos dados completos da conta de destino.

O fluxo para o programador é o seguinte:

Consulta: O usuário digita a chave no seu app. Seu backend não sabe de quem é aquela chave. Você faz uma chamada à API do seu parceiro financeiro (banco ou PSP) para "resolver" essa chave.

Resolução no DIoT: Seu parceiro consulta o DIoT. O DIoT responde: "A chave

[email protected]pertence a Fulano de Tal, no Banco X, agência Y, conta Z".Confirmação: A API retorna esses dados para o seu sistema. Você os exibe ao usuário: "Você está enviando para Fulano de T...?". Essa etapa de confirmação é crucial para a segurança e a experiência do usuário.

Só após o "Sim" do usuário é que a ordem de pagamento é de fato criada.

2. Pix Copia e Cola (Payload BR Code)

Esse é o famoso "código gigante" que você copia de um site de e-commerce. Ele não é um código aleatório; é a representação em texto de um padrão chamado BR Code, que segue a especificação global EMV® QRCPS MP M.

Para um dev, esse payload é ouro. Ele é uma string estruturada com campos e subcampos que contêm todas as informações da cobrança. Ao receber essa string, sua aplicação precisa ter um parser para extrair os dados. Alguns campos importantes são:

00: Payload Format Indicator (sempre "01").26: Merchant Account Information, que contém os dados do recebedor.53: Transaction Currency (sempre "986" para BRL).54: Transaction Amount (o valor da cobrança).62: Additional Data Field Template, onde mora o TXID (ID da Transação).

O TXID1 é o campo mais importante para quem está integrando um e-commerce. Ele é o identificador único que seu sistema gera para aquela cobrança específica, permitindo uma conciliação automática e precisa.

3. QR Code (Dinâmico vs. Estático)

O QR Code é apenas a versão visual do BR Code, fácil de ser lida por uma câmera de celular. Mas existem dois tipos, com implicações técnicas bem diferentes:

QR Code Estático: É um "cartão de visitas" digital. Ideal para um vendedor de feira ou para doações. Ele contém as informações fixas do recebedor e, opcionalmente, um valor. A grande questão técnica aqui é a conciliação. Como o mesmo QR Code pode ser usado para múltiplos pagamentos, a identificação de "quem pagou o quê" pode ser um desafio se não houver um TXID único.

QR Code Dinâmico: Este é o padrão para sistemas comerciais robustos. Cada QR Code é gerado para uma transação única e tem prazo de validade. O fluxo é o seguinte:

O cliente clica em "Finalizar Compra".

Seu backend gera um TXID único para essa venda.

Você faz uma chamada à API do seu parceiro financeiro para registrar a cobrança, enviando valor, TXID e outros dados (vencimento, juros, etc.).

A API retorna o payload completo do BR Code.

Seu backend, então, renderiza esse payload como uma imagem de QR Code e a exibe para o usuário.

A vantagem? A conciliação é perfeita. Quando o pagamento é confirmado (via webhook, que veremos depois), ele vem associado àquele TXID, e seu sistema sabe exatamente qual pedido baixar no estoque.

O Destino Comum: A Mensagem Criptografada

Não importa se a jornada começou com uma chave, um texto ou uma imagem. No final, o resultado é o mesmo: o sistema do banco pagador reúne todas as informações — dados do pagador, dados do recebedor, valor, TXID — e constrói a mensagem de ordem de pagamento (no padrão técnico ISO 20022, chamada pacs.008).

Essa mensagem é, então, assinada digitalmente com um certificado ICP-Brasil (garantindo autenticidade e não repúdio) e criptografada ponta a ponta. É este pacote de dados seguro que é enviado ao SPI para iniciar o processo de liquidação que vimos antes.

Entender esses três pontos de partida é fundamental, pois eles definem como seu sistema irá interagir com o ecossistema Pix, seja para consultar uma chave, gerar uma cobrança ou validar um pagamento.

Vamos mergulhar mais agora em um pilar fundamental!

Autenticação e Segurança: A Fortaleza Digital do Pix

Em um sistema que movimenta trilhões de reais, segurança não é um item no checklist; é o alicerce de concreto sobre o qual tudo é construído. A genialidade do Pix está em sua abordagem de defesa em profundidade, protegendo tanto a ponta (o usuário) quanto a comunicação central entre as instituições.

Para nós, devs, entender essas camadas é crucial, pois elas impactam o fluxo do usuário e a arquitetura da nossa integração.

1. A Primeira Linha de Defesa: Autenticação Forte do Usuário

Antes que um único centavo saia da conta, o sistema precisa ter certeza absoluta de quem está dando a ordem. O Banco Central não deixa isso a critério de cada um; ele exige que toda transação Pix seja confirmada por um método de autenticação forte.

Isso significa que um simples "login e senha" não é suficiente. A confirmação final do pagamento, que geralmente acontece no aplicativo do banco do usuário, deve ser feita por pelo menos um dos seguintes fatores:

Senha transacional: Aquela senha específica para pagamentos, de 4 a 8 dígitos.

Biometria: Leitura de impressão digital ou reconhecimento facial, usando os componentes seguros do próprio smartphone.

Token: Seja via um app gerador de códigos (OTP/TOTP) ou um dispositivo físico.

Reconhecimento de dispositivo confiável combinado com outro fator.

Do ponto de vista do dev:

Quando você integra uma solução de e-commerce, por exemplo, e exibe um QR Code, seu trabalho é iniciar a cobrança. A transação, no entanto, só será efetivada depois que o usuário escanear o código, ir para o app do banco dele e passar por essa barreira de segurança. O estado da sua cobrança permanecerá como "pendente" até que esse ritual de autenticação seja concluído com sucesso.

2. A Fortaleza no Backend: Comunicação entre Instituições

É aqui que a engenharia de software brilha. A comunicação entre os mais de 800 participantes do Pix não acontece em uma rede aberta e baseada em confiança. Ela é selada por criptografia de nível militar, garantindo três pilares: autenticidade, integridade e confidencialidade.

Certificados Digitais ICP-Brasil: Toda instituição financeira autorizada a operar no Pix deve, obrigatoriamente, possuir um certificado digital emitido dentro da ICP-Brasil (Infraestrutura de Chaves Públicas Brasileira). Pense nisso como um passaporte digital emitido pelo governo, que é impossível de falsificar e atesta inequivocamente a identidade daquela instituição.

mTLS (Mutual TLS): Em uma conexão HTTPS padrão, apenas o servidor prova sua identidade para o cliente (mostrando seu cadeado no navegador). No Pix, a segurança é mútua. Através do mTLS, o servidor prova sua identidade ao cliente, e o cliente também prova sua identidade ao servidor, ambos usando seus certificados ICP-Brasil. A analogia é um encontro de espiões: um só entrega a pasta secreta se o outro fornecer a senha correta, e vice-versa. Isso garante que um banco sempre sabe que está falando com o SPI ou com outro banco legítimo, e nunca com um impostor.

Assinatura Digital da Mensagem: Cada mensagem de transação enviada para o SPI é assinada digitalmente com a chave privada da instituição remetente. Isso garante duas coisas vitais:

Integridade: Um hash criptográfico da mensagem é gerado e assinado. Se um único byte da mensagem for alterado no caminho, a assinatura se torna inválida, e a transação é imediatamente descartada.

Não-repúdio: A assinatura digital tem validade jurídica. A instituição que enviou a mensagem não pode, no futuro, negar que fez aquela solicitação.2

Proteção Contra Replay Attacks: Este é um detalhe técnico sutil e importante. O que impede um hacker de capturar uma mensagem de pagamento válida e simplesmente reenviá-la para debitar o valor novamente? O Pix se protege disso garantindo que cada mensagem de transação contenha um identificador único e irrepetível, como o EndToEndId3. Os sistemas de destino armazenam esses IDs por um determinado tempo. Se uma mensagem com um ID já processado chegar novamente, ela é instantaneamente reconhecida como uma duplicata e rejeitada. Isso força a idempotência na veia do sistema.

Pense nisso da seguinte forma: cada transação Pix é como um malote de alta segurança. Primeiro, garantimos que só o gerente do banco (o usuário, com sua biometria) pode colocar algo dentro. Depois, o malote é lacrado com um selo único que prova quem o enviou e que ninguém o violou. Por fim, ele é transportado por um carro-forte, numa estrada exclusiva onde cada parada exige a apresentação de uma credencial oficial (os tais 'passaportes digitais').

E o que isso significa para você, que está escrevendo o código? Significa que sua principal preocupação é montar o malote corretamente. Uma vez que você o entrega para o carro-forte, pode confiar que o sistema foi desenhado para ser paranoico com a segurança. A integridade do transporte não é mais sua dor de cabeça.

A Sala de Máquinas do Pix

Já estabelecemos que o Pix funciona como um grande sistema de mensagens. Agora, vamos abrir o capô e ver como essa comunicação realmente acontece. Se a iniciação é o gatilho, a mensageria é a reação em cadeia que move o dinheiro.

Sim, já falamos do SPI (Sistema de Pagamentos Instantâneos), mas é impossível não reforçar seu papel. Pense nele como uma API Gateway nacional, um barramento de serviços (service bus) de altíssima performance, com uma única e crítica diferença: cada "requisição" bem-sucedida resulta em uma liquidação financeira real e irrevogável. As apostas aqui são altas.

O Fluxo da Mensagem em 5 Atos

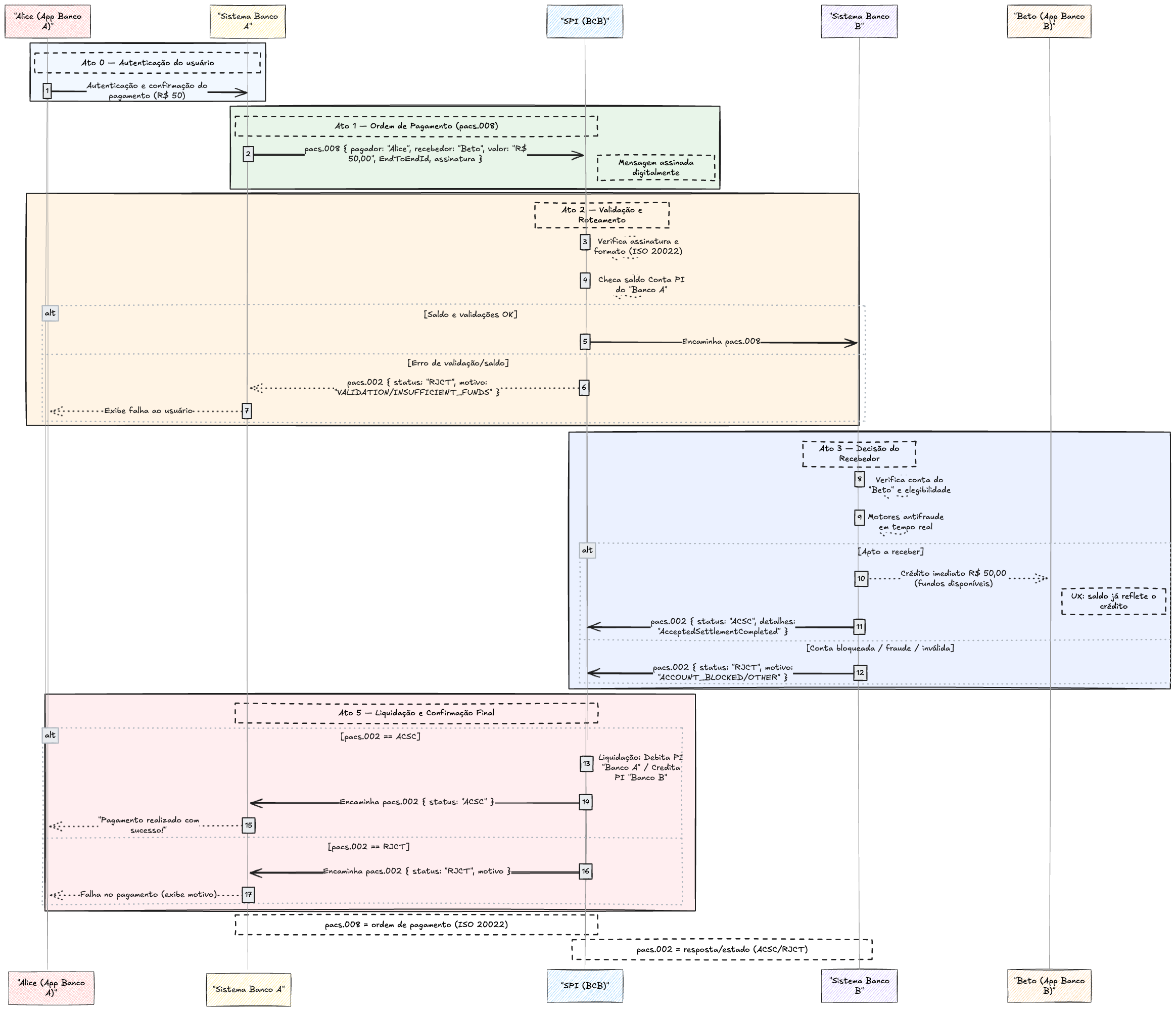

Imagine que a Alice (cliente do Banco A) quer pagar R$ 50 para o Beto (cliente do Banco B). Após a Alice autenticar a transação no app dela, a cortina se abre no backend.

Ato 1: A Ordem de Pagamento (pacs.008)

O sistema do Banco A monta a primeira mensagem. No jargão do mercado financeiro, que usa o padrão internacional ISO 20022, essa mensagem é a pacs.008. Ela é o coração da ordem de pagamento e contém tudo o que é preciso saber:

Dados da Alice (pagadora).

Dados do Beto (recebedor).

O valor exato (R$ 50,00).

E, claro, o nosso querido

EndToEndId, o CPF da transação.

Essa mensagem é assinada digitalmente e enviada ao SPI. É o equivalente a um producer.send("pix-transactions", pacs008_message).

Ato 2: A Validação e Roteamento do SPI

O SPI recebe a pacs.008 e age como um guarda de trânsito extremamente eficiente. Em milissegundos, ele:

Valida a "encomenda": Verifica a assinatura digital do Banco A, o formato da mensagem e outras regras de negócio.

Checa o Saldo: Confere se o Banco A tem saldo suficiente na sua Conta PI (a Conta de Pagamento Instantâneo que cada participante tem junto ao Banco Central) para cobrir a transação.

Roteia o Pacote: Se tudo estiver certo, ele encaminha a mensagem

pacs.008para o destinatário correto, o Banco B.

Ato 3: A Decisão do Recebedor

O sistema do Banco B recebe a notificação do SPI. Agora a responsabilidade é dele. Ele precisa:

Verificar se a conta do Beto existe e está apta a receber o dinheiro.

Rodar seus próprios motores antifraude em tempo real.

Se tudo estiver OK, ele credita os R$ 50 na conta do Beto. Importante: nesse momento, para o Beto, o dinheiro já está disponível. A experiência do usuário é prioridade.

Ato 4: A Mensagem de Resposta (pacs.002)

O Banco B precisa avisar a rede sobre sua decisão. Ele monta uma mensagem de resposta, a pacs.002, que contém o status final. Se deu tudo certo, o status será algo como ACSC (AcceptedSettlementCompleted). Se algo deu errado (ex: conta bloqueada), ele enviará um código de erro correspondente.

Essa resposta é enviada de volta para o SPI.

Ato 5: A Liquidação e a Confirmação Final

Este é o grand finale. O SPI recebe a pacs.002 de sucesso do Banco B e executa dois passos cruciais:

A Liquidação Financeira: O SPI efetivamente debita o saldo da Conta PI do Banco A e credita na Conta PI do Banco B. É aqui que o dinheiro "de verdade" troca de mãos entre as instituições.

A Notificação: O SPI repassa a mensagem

pacs.002para o Banco A, o originador da transação.

Ao receber a confirmação, o sistema do Banco A finalmente pode apresentar a tela de "Pagamento realizado com sucesso!" para a Alice.

Por que se assemelha a um broker o SPI?

Assincronismo: O fluxo é inerentemente assíncrono. O Banco A envia uma mensagem e aguarda por uma resposta que virá em outro momento (ainda que em segundos).

Durabilidade: O SPI garante que nenhuma mensagem será perdida. Ou ela é entregue, ou uma falha é comunicada.

Desacoplamento: O Banco A não precisa saber o endereço de IP do servidor do Banco B. Ele só precisa saber como falar com o SPI. O broker cuida do roteamento.

A grande lição para nós, devs, é projetar nossos sistemas para essa realidade. Não basta chamar um endpoint e esperar um 200 OK síncrono. Precisamos pensar em listeners, webhooks e máquinas de estado para acompanhar o ciclo de vida de uma transação que nasce, viaja por uma rede nacional e só então tem seu status final confirmado.

Liquidação e Disponibilidade: Onde o Código Encontra o Dinheiro

Até agora, falamos de mensagens viajando de um lado para o outro. Mas o Pix tem uma característica que muda completamente as regras do jogo: a liquidação é imediata.

Isso significa que, assim que o banco do recebedor aceita a transação, o dinheiro legalmente já está na conta dele. Não é uma "promessa" de pagamento, não é um "saldo flutuante". É o valor, disponível para ser usado, sacado, transferido novamente. Em segundos.

Legal, né? Mas agora vamos pensar nas implicações disso. Se o dinheiro se move em tempo real, 24 horas por dia, 7 dias por semana, o que acontece se o sistema de um banco fica fora do ar no domingo, às 3 da manhã?

Exato. O dinheiro para de fluir.

É por isso que a alta disponibilidade não é uma meta no Pix; é uma obrigação contratual com o Banco Central. Instituições com indisponibilidade excessiva em seus sistemas são penalizadas com multas pesadas. O downtime aqui não é só um problema de experiência do usuário, é um prejuízo financeiro direto.

"Ok", você deve estar pensando, "entendi. Os bancos precisam manter seus servidores de pé. Mas o que isso tem a ver com o meu código?"

Tudo. Porque você está construindo uma peça que vai operar nesse ambiente de alta pressão. E a primeira etapa, a comunicação entre seu sistema e o do seu parceiro financeiro, acontece fora da fortaleza do SPI. É uma conversa que atravessa a internet pública, com todas as suas instabilidades.

É aqui que vamos analisar seu primeiro grande desafio.

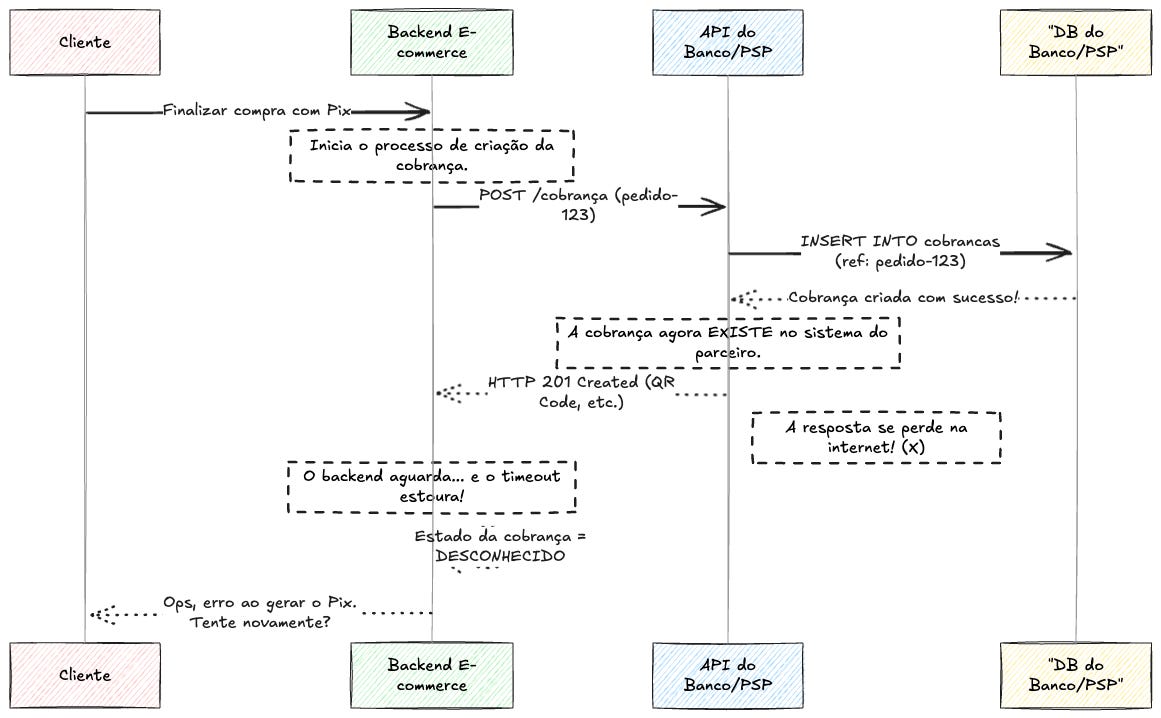

Cenário 1: O Timeout na "Primeira Milha"

Você está integrando o checkout de um e-commerce. Seu backend faz a chamada para a API do seu parceiro financeiro para gerar uma cobrança Pix. Note que, neste momento, o SPI ainda nem sabe que sua transação existe.

Você envia a requisição e... nada. O cronômetro gira, a conexão estoura o timeout de 30 segundos.

Qual é o estado do mundo neste momento? Pense bem, quais são as possibilidades?

Falha na Ida: Sua requisição se perdeu na rede e nem chegou ao destino. A cobrança nunca foi criada.

Falha na Volta: Sua requisição chegou, a cobrança foi criada com sucesso no sistema do seu parceiro, mas a resposta (o

200 OKcom o QR Code) se perdeu no caminho de volta.

E agora? Você simplesmente mostra uma mensagem de "erro, tente novamente" para o cliente? Se você fizer isso e o cliente tentar de novo, o que pode acontecer se o cenário nº 2 ocorreu? Você pode acabar com duas cobranças para o mesmo pedido. Se ele pagar as duas, o pesadelo da devolução manual começa.

A verdade é que, após um timeout, o estado da sua transação é desconhecido. E em um sistema financeiro, "desconhecido" é a palavra mais perigosa que existe. É crucial entender que este desafio é seu para resolver, na camada de integração com seu provedor, muito antes que o dinheiro comece a se mover pela rede interbancária do SPI.

Veja um exemplo disso visualmente ocorrendo:

Cenário 2: O Retry Inteligente

A primeira reação de qualquer dev ao enfrentar um timeout é: "Vou implementar uma política de retry!". Ótima ideia. Mas como fazer isso sem correr o risco de duplicar a operação?

Se a sua requisição para "criar uma cobrança" for apenas um POST /cob, tentar de novo vai, de fato, criar uma segunda cobrança. Isso não é inteligente.

O que você precisa é de uma forma de dizer ao servidor: "Ei, estou tentando criar uma cobrança para o pedido xyz-123. Se você ainda não tem uma cobrança para este pedido, crie-a. Se você já tem, apenas me devolva os dados dela."

Reconheceu o padrão?

A Idempotência como Salva-Vidas

É exatamente isso. Idempotência é a propriedade de uma operação que, se executada várias vezes, produz o mesmo resultado que produziria se fosse executada apenas uma vez. No mundo das APIs, isso é geralmente implementado com uma chave de idempotência.

Ao criar uma cobrança Pix, as APIs sérias permitem (ou exigem) que você envie um identificador único para aquela transação. Esse TXID é a sua chave de idempotência.

Agora, o seu fluxo de retry fica seguro e inteligente:

Seu sistema gera um

TXIDúnico para o pedido do cliente.Você envia a requisição

POST /cobcom oTXID.O timeout estoura.

Sua política de retry entra em ação. Você envia a mesma requisição, com o mesmo

TXID, alguns segundos depois.

O servidor do seu parceiro, ao receber a segunda requisição, vai olhar para o TXID e pensar: "Opa, já vi esse filme. A cobrança para este TXID já foi criada. Não vou criar outra, vou apenas retornar um 200 OK com os dados da cobrança original".

Pronto. Você transformou uma situação de estado "desconhecido" em um estado consistente. O mesmo princípio se aplica a qualquer comando que altere o estado do sistema, como uma ordem de pagamento ou uma devolução.

Portanto, quando falamos de liquidação e disponibilidade, o impacto direto no seu código é a necessidade absoluta de pensar em:

Timeouts: Como seu sistema se comporta quando as respostas não chegam?

Retries: Como você se recupera de falhas temporárias de rede?

Idempotência: Como você garante que suas retentativas não causem efeitos colaterais desastrosos?

Dominar esse trio não é opcional. É o seu kit de sobrevivência para construir software robusto no ecossistema Pix.

Antifraude e Riscos: O Guardião Invisível do Pix

Chegamos a uma das partes mais críticas e menos compreendidas, e a mais curiosa e as vezes problemática para programadores 😂: a camada invisível que decide se uma transação vive ou morre. Vamos desmistificar juntos o mundo da antifraude no Pix.

A velocidade do Pix é sua maior virtude e também seu maior desafio. Em um sistema onde o dinheiro se move em segundos e de forma irrevogável, como impedir que fraudadores explorem essa rapidez para aplicar golpes? A resposta é uma complexa dança entre as regras do Banco Central e a inteligência de cada instituição financeira.

Para nós, programadores, entender essa camada é fundamental, pois ela introduz algo que não esperamos em um sistema "instantâneo": latência, incerteza e eventos assíncronos.

A Responsabilidade é Compartilhada

Primeiro, precisamos entender que não existe "o" sistema antifraude do Pix. Existe um modelo de responsabilidade dupla:

O Banco Central (Bacen) cria as regras do jogo: O Bacen não opera a antifraude, mas estabelece mecanismos de segurança obrigatórios para todos os participantes. São as "leis" que todos nós devemos seguir.

Cada Instituição constrói seu próprio muro: Cada banco, fintech ou PSP é legalmente obrigado a ter seu próprio motor de análise de risco. É ele que, em tempo real, avalia cada transação e toma a decisão de aprovar, recusar ou investigar.

As Regras do Bacen

O Bacen implementou algumas travas de segurança que afetam diretamente a experiência do usuário e, por consequência, o nosso sistema:

Limites de Valor: Limites para transações, especialmente o famoso "limite noturno" reduzido (das 20h às 6h).

Gestão de Limites: Qualquer pedido para aumentar um limite de valor só entra em vigor após 24 horas, para evitar que um fraudador, ao tomar controle de uma conta, a esvazie imediatamente.

Bloqueio Cautelar: O mecanismo que vamos detalhar a seguir.

MED (Mecanismo Especial de Devolução): Um fluxo padronizado para solicitar a devolução de um Pix em caso de fraude.

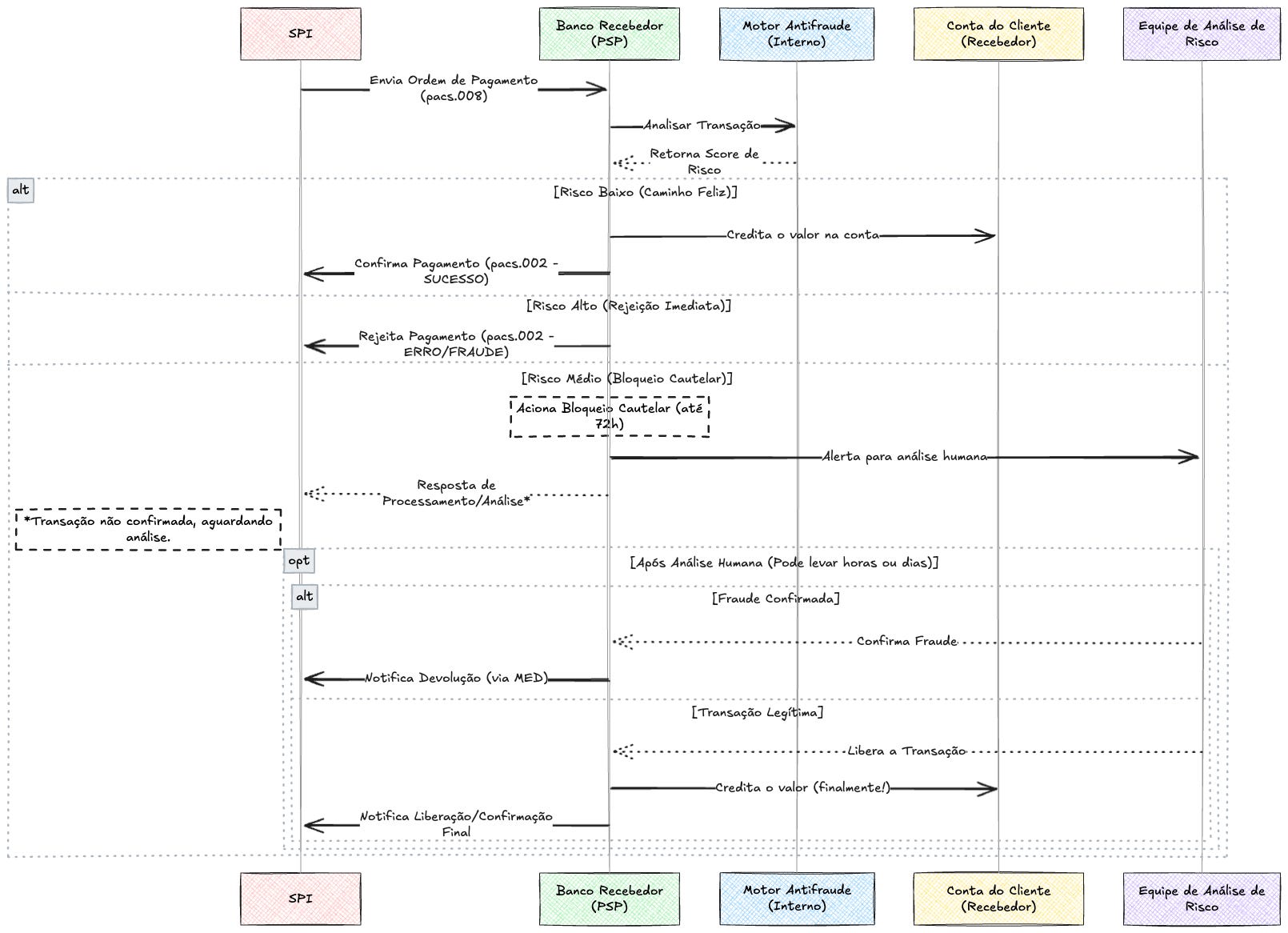

Como Funciona o "Motor Antifraude" de um Banco?

Imagine que cada transação Pix, antes de ser aprovada, passa por um interrogatório de alta velocidade. O motor antifraude é o detetive que faz as perguntas, analisando centenas de variáveis em milissegundos. Pense nele como uma API interna que retorna um "score de risco".

As perguntas mais comuns são:

Comportamento do Pagador: Esta transação é comum para este usuário? O valor é compatível com seu histórico?

Análise do Recebedor: Esta conta de destino é nova? Já foi marcada por suspeita de fraude?

Dados do Dispositivo: A transação foi iniciada de um dispositivo conhecido? A geolocalização é suspeita?

Padrões da Rede: Esta transação se encaixa em algum padrão de fraude já conhecido?

Com base nas respostas, o motor calcula um score e toma uma decisão. É aqui que o nosso código é diretamente impactado.

O Impacto na Nossa Arquitetura e no Nosso Código

1. Latência Extra e Inesperada

Essa análise de risco não é de graça. Ela adiciona preciosos milissegundos ao tempo total da transação. Enquanto a maioria dos Pix se resolve em 2-3 segundos, uma transação que levanta suspeitas pode demorar mais.

Implicação para nós, programadores: Nosso sistema não pode ter timeouts agressivos esperando a confirmação de um pagamento. Precisamos estar preparados para aguardar os 10-15 segundos que são o teto oficial do Pix, pois uma análise de risco mais profunda pode estar acontecendo nos bastidores.

2. O Bloqueio Cautelar: O Limbo Financeiro

Esta é a regra mais importante que nós, como desenvolvedores, precisamos entender. Se o motor de uma instituição identifica um risco, ele pode acionar o Bloqueio Cautelar.

O que é: O dinheiro sai da conta do pagador, mas não chega na conta do recebedor. Fica retido por até 72 horas para análise.

Como somos notificados: A resposta inicial da transação pode não ser um "sucesso" definitivo. Podemos receber um status de "Em Processamento" ou "Em Análise". A confirmação do bloqueio (ou da liberação) virá depois, de forma assíncrona, geralmente via webhook.

Implicação para nós, programadores: Esqueça aquela máquina de estados binária (PENDING -> PAID). A nossa precisa ser mais granular e realista. Algo como:

PENDING --> PROCESSING --> PAID

|

'--> BLOCKED --> PAID (se liberado)

|

'--> RETURNED (se for fraude)

Nosso sistema precisa, obrigatoriamente, ter um estado para "pagamento em análise" e saber como lidar com ele (ex: não liberar o produto, não enviar a mercadoria).

3. Eventos Assíncronos de Devolução (MED)

E se uma fraude for confirmada depois que o dinheiro já foi creditado? O MED permite que a devolução seja solicitada.

Implicação para nós, programadores: O ciclo de vida de um pagamento não termina no status PAID. Semanas depois, podemos receber uma notificação de webhook informando que o valor da transação XYZ foi devolvido. Nosso sistema precisa estar preparado para reagir a esse evento externo:

Nosso backend precisa expor um endpoint de webhook seguro.

Ao receber a notificação, ele deve reverter o status do pedido.

Precisamos disparar processos de negócio: alertar a logística para barrar uma entrega, notificar o time de CS, marcar o usuário como suspeito, etc.

Em resumo, a camada antifraude transforma o Pix de um fluxo síncrono e simples em um sistema de eventos distribuído e complexo. Como engenheiros, nosso trabalho é parar de pensar apenas no "caminho feliz" e construir sistemas resilientes que entendam que o estado de um pagamento pode mudar, ser atrasado ou até mesmo revertido por forças externas e assíncronas.

O Que o Pix Realmente Nos Ensina

Se você chegou até aqui, já entendeu que integrar com o Pix é muito mais do que chamar uma API para gerar um QR Code. É uma imersão profunda em alguns dos desafios mais complexos e relevantes da engenharia de software moderna.

Lidar com o Pix nos força a abandonar o conforto do "request-response" síncrono e a abraçar a realidade dos sistemas distribuídos, onde a comunicação falha, a latência é variável e a verdade pode mudar.

Então, o que podemos tirar de lição de tudo isso? O que realmente aprendemos? Aqui abaixo vou deixar as respostas, construídas a partir de tudo que discutimos:

👉 Como um sistema consegue garantir liquidação em até 10 segundos?

Essa velocidade, que parece mágica, é o resultado de três decisões de arquitetura geniais, e não de um único fator:

Arquitetura Centralizada (SPI): Em vez de cada banco ter que se conectar com centenas de outros em uma teia complexa e lenta (como era com a TED), toda a comunicação passa por um único "roteador" central de altíssima performance: o SPI (Sistema de Pagamentos Instantâneos). Pense nele como um message broker nacional, construído pelo Banco Central especificamente para ter baixa latência e alta vazão.

Liquidação Direta no Banco Central: A "mágica" da liquidação acontece porque o dinheiro não se move entre os bancos comerciais diretamente. Cada participante do Pix tem uma conta especial, chamada Conta PI, diretamente com o Banco Central. A liquidação é apenas uma transferência de fundos entre essas contas, dentro do mesmo "banco". É como fazer um

UPDATEem uma única tabela de banco de dados ultrarrápida, em vez de esperar uma complexa reconciliação entre sistemas diferentes.Comunicação Assíncrona por Mensagens: O Pix abandonou o velho modelo de processamento em lote (batch) e adotou um fluxo 100% orientado a eventos. Cada pagamento é uma mensagem (

pacs.008) que trafega pela rede, recebe uma resposta (pacs.002) e tem seu ciclo de vida encerrado. Esse modelo é inerentemente mais rápido e escalável para transações em tempo real.

👉 Quais mecanismos de segurança e antifraude estão embutidos nesse processo?

A segurança do Pix é construída em múltiplas camadas, como uma fortaleza digital. Nenhuma camada sozinha é suficiente, mas juntas elas criam uma defesa robusta:

Na Infraestrutura: Toda a comunicação entre os bancos e o SPI é blindada. Ela usa certificados digitais ICP-Brasil e mTLS (Mutual TLS), onde todos os participantes provam suas identidades uns aos outros. Além disso, cada mensagem é assinada digitalmente, garantindo que ela não pode ser alterada no caminho e que seu remetente não pode negar a autoria (não-repúdio).

No Usuário: O Banco Central exige autenticação forte para toda transação. O usuário precisa provar que é ele mesmo usando senha, biometria, token ou outro fator, o que impede que transações não autorizadas sejam disparadas.

Nas Regras de Negócio: Existem travas de segurança sistêmicas, como os limites de valor (especialmente o limite noturno) e a regra de que um aumento de limite só vale após 24 horas.

Na Inteligência Antifraude: Esta é a camada mais dinâmica. Cada instituição tem seu próprio motor de risco que analisa cada transação em tempo real. Se uma transação é suspeita, dois mecanismos principais são acionados:

Bloqueio Cautelar: O dinheiro fica retido por até 72 horas para análise humana, evitando que o golpe se consume imediatamente.

MED (Mecanismo Especial de Devolução): Permite que, mesmo após a fraude ser descoberta, o banco da vítima possa solicitar formalmente a devolução dos fundos.

👉 Que lições de engenharia a gente pode aprender ao estudar o Pix?

Estudar o Pix é como ter uma masterclass gratuita sobre os maiores desafios da engenharia de software moderna. As lições vão muito além de pagamentos:

Resiliência Não é Opcional: O Pix nos força a tratar idempotência, retries e timeouts como requisitos fundamentais, não como "melhorias". Em um sistema onde uma falha pode duplicar um pagamento, projetar para a falha é a única opção.

Adote a Mentalidade Assíncrona: A maior lição para nós, programadores. Precisamos parar de pensar apenas no fluxo "requisição-resposta" e construir sistemas orientados a eventos, que sabem reagir a webhooks e a mudanças de estado que não foram iniciadas por nós. O estado de um pagamento pode mudar horas ou dias depois, e nosso código precisa estar preparado para isso.

O "Estado Final" Nem Sempre é Final: Uma transação

PAIDparece o fim da linha, mas o Bloqueio Cautelar e o MED nos ensinam que o estado pode ser revertido por um evento externo. Isso nos obriga a pensar no ciclo de vida completo de um processo de negócio, não apenas em uma transação isolada.

O Pix, no fim das contas, é um excelente professor. Ele nos força a sermos engenheiros melhores, mais cuidadosos e mais preparados para os desafios do mundo real. As habilidades que desenvolvemos ao lidar com sua complexidade — projetar para falhas, gerenciar estados de forma assíncrona e construir sistemas seguros — são diretamente aplicáveis a qualquer outro sistema distribuído de alta criticidade.

Dominar a integração com o Pix não é apenas sobre mover dinheiro; é sobre dominar a complexidade, a resiliência e a realidade dos sistemas que sustentam o mundo digital moderno.

Agradeço por ler até o final! Até o próximo artigo! ❤️

Obrigado por ler Crônicas de um Programador Pragmático! Inscreva-se gratuitamente para receber novas postagens e apoiar meu trabalho.

O que é Não-repúdio (Non-repudiation)?

Pense nisso como um git commit --sign em uma transação financeira 😅. É a garantia criptográfica de que o autor de uma mensagem não pode, no futuro, negar sua autoria.

Tecnicamente, funciona assim:

A instituição remetente (ex: Banco A) pega a mensagem da transação e a "assina" usando sua chave privada, que é secreta e conhecida apenas por ela.

Essa "assinatura digital" é enviada junto com a mensagem.

Qualquer pessoa na rede (ex: o SPI ou o Banco B) pode pegar a chave pública do Banco A (que é de conhecimento geral e confiável) e usá-la para verificar a assinatura.

Se a verificação for bem-sucedida, ela prova duas coisas de forma matemática e irrefutável:

Autenticidade: Apenas o detentor da chave privada do Banco A poderia ter criado aquela assinatura.

Integridade: A mensagem não foi alterada nem um único bit desde que foi assinada.

O resultado prático é que o Banco A fica criptograficamente amarrado àquela mensagem. Ele não pode alegar "não fomos nós" ou "a mensagem foi adulterada", pois a prova matemática é conclusiva. É isso que confere validade jurídica à transação digital.

Pense no EndToEndId (End-to-End Identifier) como o UUID (Identificador Único Universal) da transação Pix. É um código alfanumérico de 32 caracteres, gerado obrigatoriamente pela instituição do pagador no exato momento em que a transação é iniciada.

Sua estrutura geralmente segue o padrão: E + ISPB do participante + Data e Hora + Número sequencial.

Ele é chamado de "End-to-End" (ponta a ponta) porque é o único identificador que acompanha a transação por toda a sua jornada: desde o sistema do banco pagador, passando pelo SPI do Banco Central, até o sistema do banco recebedor.

Para um programador, suas funções são vitais:

Rastreabilidade: É a "chave primária" usada para encontrar uma transação específica em logs, sistemas de monitoramento e para qualquer tipo de suporte.

Conciliação: Permite que os sistemas do pagador e do recebedor façam a baixa automática e inequívoca daquela cobrança.

Idempotência: É o principal mecanismo para evitar pagamentos duplicados. Se o sistema do recebedor ou o SPI recebem uma transação com um

EndToEndIdque já foi processado, a transação é imediatamente rejeitada.